CFA知识点详解:浮动利率债券的EffRateDur与EffSpreadDur

备考必备 | 2024-08-09

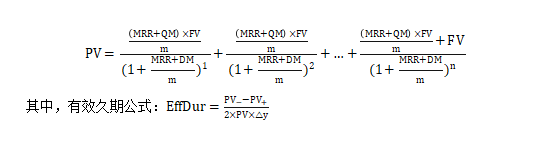

在CFA三级固定收益科目中,有两个久期, EffRateDur与EffSpreadDur。为了解释这两个久期分别是什么,以及有什么性质。我们先来看下浮动利率债券价格公式:

在有效久期公式的基础上,我们对EffRateDur与EffSpreadDur进行讨论。》》》想要学习更多CFA 考试知识点的点我咨询

其中,对于EffRateDur有结论,如果折价发行,QM<DM,那么EffRateDur为负。如果溢价发行,QM>DM,那么EffRateDur为正。其原理如下:

虽然PV-是利率下跌,理论上债券价格会上涨。PV+是利率上涨,理论上债券价格会下跌,PV->PV+,计算出的有效久期恒为正。

但是![]() ,它的变动是△MRR,而MRR同时会影响分子与分母。

,它的变动是△MRR,而MRR同时会影响分子与分母。

所以如果是折价债券,QM<DM,那么在PV公式中,分子<分母,如果分子分母同时增加△MRR,那么这个数反而会增加(例如2/3,分子分母同时+1,变为3/4),所以利率上涨,债券价格反而会增加,也就是PV+实际是上涨的。同理PV-是下跌的,所以最终,折价浮动债券根据有效久期公式计算出EffRateDur为负。》》》对CFA公式推导还有不清楚的点我咨询

而![]() ,DM只是在PV公式中的分母位置,所以△DM只影响分母,分子是恒定的,那么EffSpreadDur就与传统计算有效久期的方式一样,△DM相当于EffDur公式中的△y。那么利率下跌,债券价格会上涨,PV-上涨;利率上涨,债券价格会下跌,PV+下跌,所以EffSpreadDur恒为正数,其计算与传统有效久期计算方式一致。

,DM只是在PV公式中的分母位置,所以△DM只影响分母,分子是恒定的,那么EffSpreadDur就与传统计算有效久期的方式一样,△DM相当于EffDur公式中的△y。那么利率下跌,债券价格会上涨,PV-上涨;利率上涨,债券价格会下跌,PV+下跌,所以EffSpreadDur恒为正数,其计算与传统有效久期计算方式一致。

声明|本文由金程CFA综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关标签 CFA三级 CFA二级 CFA一级